Akuntansilengkap | Pada artikel ini akan dibahas wacana laporan keuntungan rugi perusahaan jasa/ laporan perubahan modal perusahaan jasa/ laporan neraca perusahaan jasa/ laporan arus kas perusahaan jasa.

Isi Artikel

Perusahaan Jasa

Apasih perusahaan jasa (service company) itu ?

Perusahaan jasa sanggup kita artikan sebagai perusahaan yang khusus bergerak menangani atau memperlihatkan pelayanan di bidang penjualan jasa (keahlian).

Apa saja misalnya ?

Yang termasuk ke dalam bidang perusahaan jasa misalnya yaitu bank, asuransi, bengkel motor/mobil, rental, perjuangan salon, jasa pengiriman surat/barang (POS, JNE, TIKI dsb) dan masih banyak teladan lainnya.

Laporan Keuangan Perusahaan Jasa

Menurut Standar Akuntansi Keuangan (SAK), menyatakan bahwa laporan keuangan sanggup diidentifikasikan secara terang informasi yang ada di suatu perusahaan. Laporan keuangan meliputi

1. Laporan keuntungan rugi dan penghasilan komprehensif lain (statement of income and other comprehensive income).

2. Laporan perubahan ekuitas( statement of change equity).

3. Laporan posisi keuangan (statement of financial position) / Neraca (balance sheet).

4. Laporan arus kas (stetement of cash flow).

5. Catatan atas laporan keuangan.

6. Informasi komparatif.

Laporan keuangan perusahaan jasa mempunyai tujuan sebagai berikut:

1. Menyajikan informasi yang menyangkut posisi keuangan.

2. Untuk memenuhi kebutuhan informasi bersama.

3. Untuk menyatakan apa yang telah dilakukan manajemen.

Baca juga:

Contoh Laporan Keuangan Perusahaan Jasa

Laporan Keuangan Perusahaan Jasa

Laporan keuangan perusahaan jasa yang disajikan setiap final periode terdiri atas laporan keuntungan rugi, laporan perubahan modal, laporan posisi kas (neraca), dan laporan arus kas.

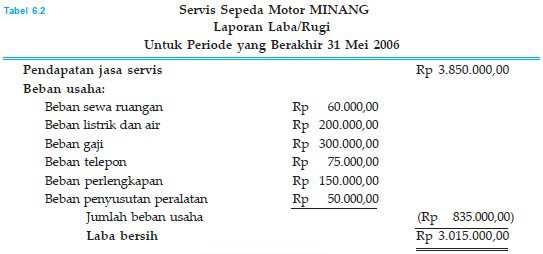

1. Contoh Laporan Laba-Rugi (Income Statement)

Laporan laba/rugi yaitu laporan yang menyajikan seluruh pendapatan dan beban dari suau perusahaan dalam satu periode akuntansi. Laporan laba/rugi mempunyai dua bentuk penyajian yaitu:

1. Bentuk Single Step

Bentuk laporan ini jenisnya yaitu menjumlahkan seluruh pendapatan dan semua beban yang ada. Kemudian selisih dari pendapatan dan beban yaitu diketahui besarnya sebagai laba/rugi perusahaan.

2. Bentuk Bertahap (Multiple Step)

Pada prinsipnya bentuk yang kedua ini sama dengan bentuk sebelumnya hanya perbedaannya alasannya adanya pengelompokkan atas jenis pendapatan dan jenis beban. Misalnya pendapatan, antara pendapatan perjuangan dan pendapatan diluar perjuangan dikelompokkan tersendiri. Begitupun pada beban, dibedakan pula beban perjuangan dan beban diluar usaha.

Selisih dari pendapatan dan beban lalu diketahui sebagai laba/rugi perusahaan.

Baca juga:

2. Laporan Perubahan Modal (Capital Statement)

Laporan perubahan modal / laporan perubahan ekuitas yaitu suatu bentuk laporan keuangan perusahaan jasa yang secara khusus menyajikan informasi wacana segala perubahan yang terjadi pada modal/ekuitas suatu perusahaan pada satu periode akuntansi.

Unsur-unsur laporan perubahan ekuitas:

- Modal awal (pemilik)

- Laba (rugi) bersih

- Setoran (penarikan) pemilik

- Ekuitas akhir

Informasi :

Terjadi penambahan modal apabila: keuntungan lebih besar dari pada pengambilan eksklusif (prive). Dan terjadi pengurangan modal apabila:

- Laba lebih kecil dari prive (pengambilan pribadi)

- Rugi ditambah dengan prive (pengambilan pribadi).

Baca juga:

3. Laporan Posisi Keuangan / Neraca

Laporan Posisi Keuangan atau sering disebut neraca pada perusahaan jasa adalah suatu bentuk laporan keuangan yang menyajikan informasi mengenai perubahan posisi keuangan yang berupa aset, kewajiban, dan ekuitas (modal) untuk satu periode akuntansi tertentu pada suatu perusahaan.

Berikut yaitu unsur-unsur Laporan Posisi Keuangan:

1. Aset

2. Kewajiban (liabilitas)

3. Ekuitas (equity)

Bentuk Laporan Posisi Keuangan yang lazim dipakai yaitu dengan 2 bentuk , yaitu:

1. Bentuk skontro

2. Bentuk staffel

Langkah-langkah Penyusunan Laporan Posisi Keuangan:

1. Judul Laporan

Menuliskan keterangan yang terdiri dari:

- nama perusahaan,

- nama laporan, dan

- periode laporan di tengah atas halaman.

2. Isi Laporan

- Aset disusun sedemikian rupa sampai berdasarkan urutan likuiditasnya

- Kewajiban harus disusun berdasarkan urutan jatuh temponya

- Ekuitas harus disusun berdasarkan urutan sifat kekekalannya

Baca juga:

Contoh Laporan Posisi Keuangan / Neraca

1. Bentuk skontro (sebelah-menyebelah) Bentuk T

Neraca dengan bentuk skontro atau bentuk T yaitu dengan cara kelompok harta (aktiva) di kolom sebelah kiri , sedangkan kelompok kewajiban dan modal letaknya dikolom sebelah kanan.

2. Bentuk laporan (Stafel)

Bentuk neraca ini disajikan dengan cara, kelompok harta (aktiva) diletakkan dibagian atas dan kelompok kewajiban dan modal diletakkan dibawahnya.. bentuk ini sering dikenal dengan bentuk laporan/vertical.

4. Laporan Arus Kas (Statement of Cash Flows)

Laporan arus kas perusahaan jasa yaitu laporan keuangan yang menyajikan informasi arus masuk dan arus keluar kas dan setara dengan kas.

Kas : mencakup uang tunai atau saldo kas dan rekening giro

Sedangkan setara kas : yaitu investasi yang sifatnya sangat likuid, berjangka waktu pendek yang dengan gampang sanggup dapat dijadikan/dicairkan menjadi kas.

Jadi, laporan arus kas harus sanggup melaporkan arus kas selama periode akuntansi tertentu dan sanggup diklasifikasikan menjadi :

1. Arus Kas dari Aktivitas Operasi

2. Arus Kas dari Aktivitas Investasi

3. Arus Kas dari Aktivitas Pendanaan

Yang diubahsuaikan dengan bisnis perusahaan tersebut. Tujuan dari penjabaran sendiri yaitu untuk memperlihatkan informasi yang memungkinkan para pengguna laporan keuangan untuk menilai imbas kegiatan tersebut terhadap posisi keuangan perusahaan serta terhadap jumlah kas dan setara kas.

1. Arus Kas dari Aktivitas Operasi

Arus kas dari kegiatan operasi diperoleh dari transaksi dan insiden yang mempengaruhi laba/rugi higienis perusahaan alasannya bekerjasama dengan pendapatan perusahaan. Arus kas dari kegiatan operasi meliputi:

- penerimaan kas hasil dari penjualan barang atau

- penerimaan kas dari royalty, fee, komisi, dan pendapatan lain,

- pembayaran sejumlah kas kepada pemasok barang atau jasa,

- pembayaran sejumlah kas kepada karyawan,

- penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan dengan premi, klaim, anuitas dan manfaat asuransi lainnya,

- pembayaran sejumlah kas atau penerimaan kembali (restitusi) pajak penghasilan,

- penerimaan dan pembayaran sejumlah kas dari kontrak yang diadakan dan dilaksanakan untuk tujuan transaksi perjuangan dan perdagangan.

2. Arus Kas dari Aktivitas Investasi

Arus kas dari kegiatan investasi memperlihatkan berupa informasi wacana penerimaan dan pengeluaran kas yang bekerjasama dengan sumberdaya yang bertujuan menghasilkan pendapatan dan arus kas di masa depan.

Arus kas dari kegiatan investasi meliputi:

- sejumlah uang muka yang diterima akhir tunjangan yang diberikan kepada pihak lain serta pelunasannya (terkecuali yang dilakukan oleh forum keuangan).

- penerimaan kas atas penjualan aktiva tetap (tanah, bangunan, peralatan) aktiva tak berwujud, dan aktiva jangka panjang lain.

- pengeluaran kas yang dipakai untuk pembelian menyerupai aktiva tetap, aktiva jangka panjang, termasuk didalamnya yaitu biaya pengembangan aktiva yang dibangun sendiri oleh perusahaan.

- perolehan saham dari perusahaan lain atau instrumen keuangan.

- pembayaran sejumlah kas yang bekerjasama dengan futures contracts, forward contracts, option contracts, dan swap contracts, terkecuali pelaksanaan kontrak tersebut untuk tujuan perdagangan (dealing or trading), atau apabila pembayaran tersebut digolongkan sebagai kegiatan pendanaan.

3. Arus Kas dari Aktivitas Pendanaan

Perlunya dilakukan pengungkapan yang terpisah dari arus kas akhir dari kegiatan pendanaan yaitu untuk memprediksi klaim (aduan) terhadap arus kas masa depan oleh para penyetor (pemasok) modal perusahaan.

Yang termasuk dalam Arus kas dari kegiatan pendanaan diantaranya:

- pembayaran kas untuk mengurangi saldo kewajiban yang berkaitan dengan sewa guna usaha.

- penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotik, dan tunjangan lainnya.

- penerimaan kas yang berasal dari saham atau instrumen modal lainnya.

- pengeluaran kas untuk penarikan atau menebus saham perusahaan kepada para pemegang saham.

- pelunasan pinjaman.

- pembiayaan (finance lease) oleh penyewa guna perjuangan (lessee) Berikut teladan laporan keuangan perusahaan jasa.

Demikianlah tadi klarifikasi mengenai Contoh Laporan Keuangan Perusahaan Jasa, supaya bermanfaat bagi pembaca akuntansilengkap.com. Sekian dan terimakasih banyak atas kunjungannya. 🙂

Kunjungi artikel terkait :

- Pengertian Manajer Menurut Para Ahli Serta Tugas, 3 Tingkatan dan Contohnya

- Pengertian Dan Tahapan Proses Manajemen Strategi Serta Tujuan Lengkap

- Pengertian Nerca Saldo Serta Bentuk dan Contohnya

- Info Pasar Modal : Pengertian, Fungsi,Tujuan dan Manfaat Pasar Modal serta Macam-macamnya

- Info Lengkap Tugas dan Wewenang Manajer Keuangan

Sumber http://www.akuntansilengkap.com

EmoticonEmoticon